「ありがち」な姿に至る原因はなにか?

Vol.7では、地域金融機関の経営計画の「ありがち」な姿を提示しました。思い当たるところも、 いくつかあったのではないでしょうか。

そのうえで、今号・次号では、こうした姿に至る原因を考えてみます。そこには、地域金融機関が経営計画を作ってきた際の“クセ”の「良くない面」が色濃くでているよう見えています。

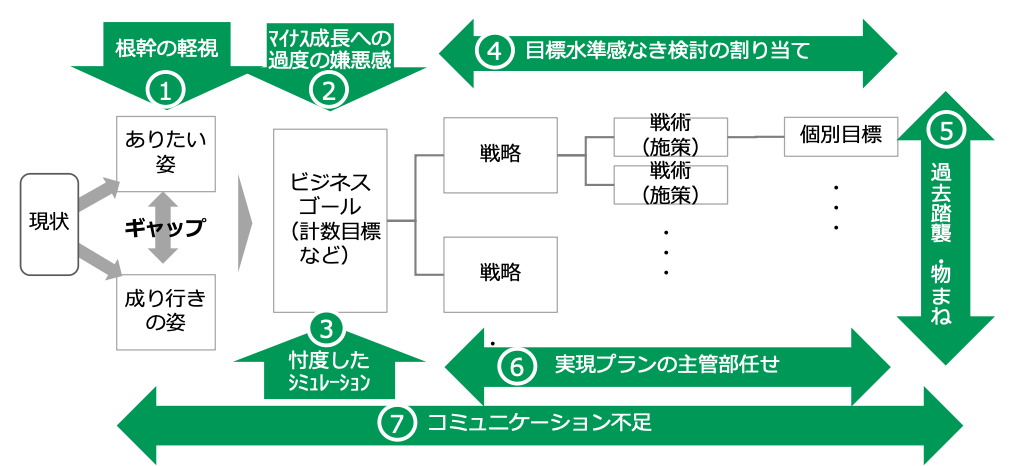

下図は、経営計画の全体像と、「ありがち」な姿に至る原因仮説です。順に見ていきましょう。

①根幹の軽視

経営計画の根幹であり、検討の起点・基軸は 「ありたい姿」(NOT数字目標)です。しかし、 その議論・検討が十分ではなく、企画部門が作成した「見栄えのよい作文」レベルのもので済ませてしまっているケースが多くみられます。

当然、議論・検討が十分ではないため具体性が乏しく、「経営理念」と同程度のレベル感となり、そもそも実現したい「ありたい姿が見えない」経営計画となってしまっています。

【チェックポイント】

- この経営計画を通じて、「どんな姿」になろうとしているかが明確になっているか?

- 「ありたい姿」は、経営計画のなかの戦略を行うことで、本当に実現できそうか?

- 経営計画の期間後、行職員が今よりも、イキ イキしている姿が思い浮かぶか?

②マイナス成⻑への過度の嫌悪感

プラス成⻑が「善」で、マイナス成⻑は「悪」 という時代ではないにも関わらず、⻑年、右肩上がりのなかで過ごしてきた身からすると、環境がどうであれ、マイナス成⻑の目標に抵抗感をもつことも、まだあるようです。

もちろん、達成への道筋が描けるのであれば、 なんら問題はありません。一方で「道筋が見えてなかろうが目標は対前年プラス」、「策定した当事者が“実現は無理そう”と思っていても、それは後で(実行部門が)考えればいいや、と割り切ってしまう」ことは、目標水準がプラスだろうがマイナスだろうが、出来上がるのは、実現可能性に疑いのある経営計画です。こうして 出来上がった経営計画は、実行部門も当初から 計数目標達成に懐疑的なため、結果にコミットして本気で取組むまでのことにはなりません。

【チェックポイント】

- 計数目標の実現可能性につき、外部関係者に対して説明がつけられるか?

③忖度したシミュレーション

将来収益のシミュレーションは、変数の置き方次第で、どのようにも作ることができます。対外公表するのは一つのシミュレーションで構いませんが、社内ではベースシナリオだけでなく、 悲観シナリオ・楽観シナリオと3つ程度のシミュレーションでの議論が必要です。

ところが、企画部門で複数のシミュレーションをしてみても、経営陣との議論の俎上に載るのは実質的に一つのシナリオ(「ベースシナリオ」のフリをした「楽観シナリオ」に近いもの)のみであったり、シミュレーション結果を見た経営陣の「もっとなんとかならないか」の声で、変数となる数字をいじるうちに、「こうなるといいな」が「こうなりそう」へと置き換 わり、その数字だけが一人歩きするケースも珍しくありません。

【チェックポイント】

- 社内では悲観シナリオの提示、およびその場合の、経営への影響や打開策も議論したか?

- 将来収益シミュレーションの前提条件となる主要な変数の妥当性は、確認・共有できているか?

④目標水準感なき検討の割り当て

経営計画の大枠方向性が決まると、主要テーマ ごとに主管部等に具体化の検討が割り当てられ ます。本来であれば、目指す水準感(例:+ 20%が必要)や制約要件(例:人員増は5%以 内)も伝えられ、そのうえで何をすべきかが検 討されるべきなのですが、それらが伝えられな いまま(曖昧・決めないまま)、主管部等の検 討が走るケースも、よくあるようです。こうして出てきた具体化策は、最終的に求める 水準に大きく届かなかったり(経営陣から見る と、期待外れの施策が上がってくる)、リソー ス投入面で実行不可能なことになりがちです。

【チェックポイント】

- 各戦略・施策で目指す目標水準は明確か?

- その目標水準のもと主管部等は検討したか?

- 各戦略・施策は、同時に成り立ち得るか?

(成り立たない場合、優先順位は明確になっているか?)

==Vol.9に続く==