貸出⾦の科目別残⾼を⾒てみた

Vol.43「『企業アンケート調査の結果』を⾒て考えたこと」では、コロナをきっかけとして、銀⾏と企業、特に債務者区分の低い先との接点が増えたようだと書きました。あわせて、ゼロゼロ融資を、既存のメインバンク「以外」が対応したケースも少なくないようなので、誰が責任をもって企業サポートをしていくのか、サポートの譲り合い(逃げ合い)が起こらないかが心配、ともコメントしました。

今号では、2020年度末の貸出⾦の科目別残⾼の実績をもとに、ゼロゼロ融資で何が起こったか、および今後の企業サポートで起こり得ることについて、⾒ていきます。

手形貸付の残⾼は対前年84%

前提として、ゼロゼロ融資を必要とする企業に、スピーディーにお⾦を届けられたのは、使命感に燃えて活動をした全国の地域⾦融機関のおかげであることは間違いありません。自らの感染リスクもあるなかで、頭が下がります。

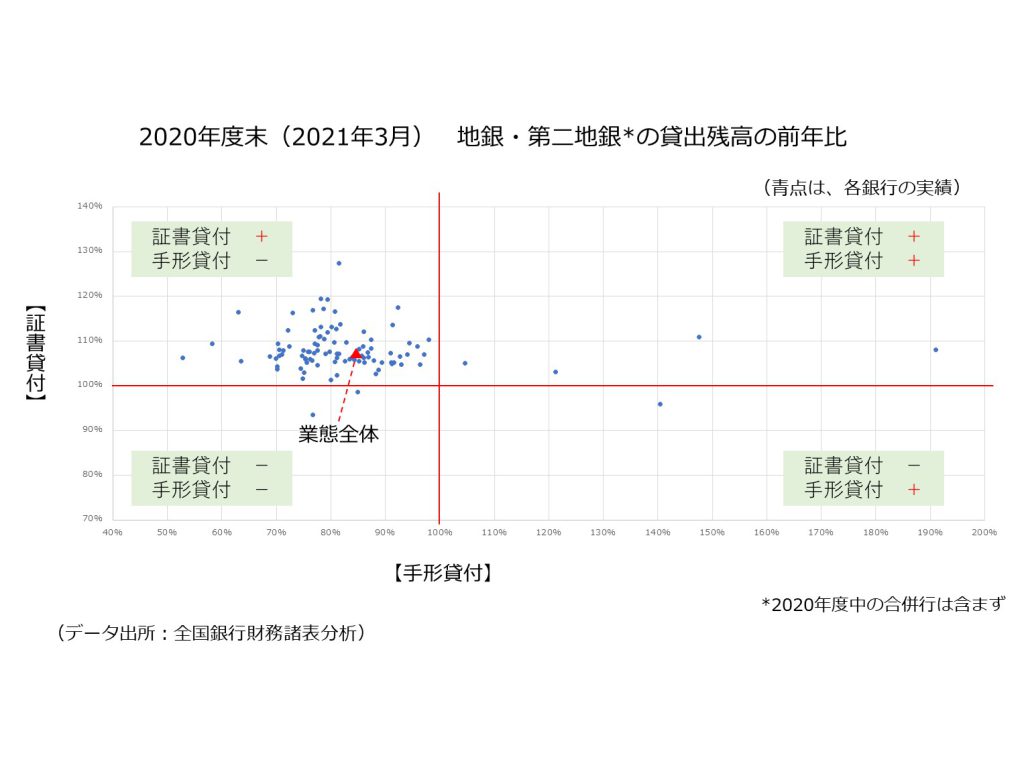

そのうえで、2020年度末の地銀・第⼆地銀の貸出残⾼(前年⽐)を⾒てみます(グラフ参照)。

業態全体では、証書貸付は対前年107%、手形貸付は84%でした。

証貸が増えたのは、ゼロゼロ融資の寄与分が大きいためと理解できます。他⽅で、手貸は思ったよりも減っていて、残⾼を伸ばしたのは5⾏しかありませんでした。

ゼロゼロ融資で既存融資を返済

各⽅面から聞いた話だと、ゼロゼロ融資を受けた企業の一部に対して、ゼロゼロ融資を原資とした既存融資の返済を、銀⾏が促したケースもあったようです。

借⼊をしている企業からすると、「利⼦負担がなくなり、返済も一時ストップとなる」との説明は、提案を受け⼊れるには⼗分な魅⼒があります。

銀⾏側も、自⾏の既存プロパー融資がゼロゼロ融資に置き換わると、リスクの転嫁になります。また、他⾏の既存融資を返済させられれば、リスク量を増やさずにシェアの大幅UPも成し得ます。

一⾒すると、ゼロゼロ融資での既存融資の返済は、双⽅にメリットがあったとも言えそうです。

銀⾏によるサポートの質・量の低下を懸念

しかし、企業側のメリットは本当でしょうか。

返済された既存融資は、貸出残⾼の実績から⾒ると、証貸だけでなく手貸も含まれていたと推察します。なかには、各⾏が近年の活動で積み上げてきた短期継続融資もあったはずです。

危惧するのは、双⽅の信頼のもとでおこなわれた短期継続融資が、安易にゼロゼロ融資に置き換えられたことで起こり得る悪影響です。

わかりやすいのは、企業の返済負担の増大です。

据え置き期間が終われば、元本分の返済も始まるわけですから、短期継続融資の時よりも返済に苦しむ企業が増えるのは、自明と言えます。

そして、それ以上に危惧することがあります。

銀⾏と企業とのコミュニケーションの減少、銀⾏によるサポートの質・量の低下です。

数年前に「再度、短期継続融資の積極活⽤を」となった時を思い返します。推奨された背景には、「資⾦繰りの改善メリット」だけでなく、「銀⾏が定期的に融資先企業を訪問し、実態把握を含め経営者と密なコミュニケーションをする必然性が生じるから」というのもありました。

企業としては、コロナ禍における事業の⽴て直しや、返済対応・財務面の強化など、銀⾏に相談したいことは増えます。しかし、短期継続融資がゼロゼロ融資に置き換わった先は、銀⾏として定期的なコミュニケーションの必然性が薄れていて、サポートの質・量が低下することはあり得ます。

「矜持」に期待

この危惧が、杞憂に終わることを願っています。

自⾏であろうと、他⾏のものであろうと、ゼロゼロ融資を使って短期継続融資の返済につなげたならば、企業経営者とのコミュニケーションを意識して深め、寄り添ってください。地域⾦融機関の⾏職員としての、皆様の矜持を信じています。

.

.

コロナの影響は、まだ続くでしょう。困難もあるでしょうが、一連の対応を通じ、銀⾏と企業との関係が強固なものになることを望んでいます。

.

以上、髙橋昌裕からのYELLでした。